{kind=link}

Замонавий бизнес реаллиги шундайки, бозор шароитида деярли ҳар бир компания нафақат ўз маҳсулот ва хизматларининг, балки бутун компаниянинг ҳам рақобатбардошлигини таъминлаш учун бор имкониятларини ишга солади. Бундай шароитда ахборот тизимларининг сифати ва самарадорлиги бизнес-жараёнларнинг сифати орқали якуний молиявий кўрсаткичларга билвосита таъсир қилади. Маълумотларни ҳимоялашни молиялаштириш масаласига беэътибор бўлган компаниялар эса ютқазади.

Табиийки, ахборот хавфсизлигига қилинаётган қўйилмалар харажатлар деб билиниши лозимми ёки инвестиция дебми, деган савол туғилади. Агар ахборот хавфсизлигига бўлган қўйилмаларга харажатлар сифатида қараладиган бўлса, бундай харажатларнинг қисқариши компания учун муҳим муаммо ҳисобланади. Бироқ бу ҳол компанияни бозорга мослашишини таъминлашга боғлиқ бўлган стратегик вазифани ҳал қилишдан сезиларли даражада узоқлаштиради, бу ерда умуман хавфсизлик ва хусусан ахборот хавфсизлиги муҳим ўрин тутади. Шунинг учун, агар компанияда узоқ муддатли ривожланиш стратегияси мавжуд бўлса, у, одатда, ахборот хавфсизлигига қўйилмаларга инвестиция сифатида қарайди. Фарқи шундаки, харажатлар – бу, биринчи навбатда, “англанган зарурат”, инвестициялар –келгусида ўзини қоплайдиган қўйилмалар. Ва, бу ҳолатда, бундай инвестицияларни ва режалаштирилаётган харажатларнинг иқтисодий асосларини пухта баҳолаш талаб қилинади.

Компания маълумотларни ҳимоялаш тизимини яратаётганда, у интилаётган асосий иқтисодий самара бўлиб, мавжуд бўлган ахборот хавфсизлиги хавфларининг амага оширилиши оқибатида етказиладиган моддий зарарнинг сезиларли даражада камайиши ҳисобланади.

Компаниянинг ривожланишида бундай инвестицияларнинг унуми осонлик билан режалаштирилиши зарур.

Ахборот хавфсизлигига қўйилмаларининг самарадорлигини баҳолаш усулларининг аксарияти асосида маълумотларни ҳимоялаш воситаларини яратишга талаб қилинадиган харажатлар ва ушбу тизим мавжуд бўлмаганлиги сабабли компанияга келтирилиши мумкин бўлган зарарнинг таққосланиши ётади.

ROI – бу лойиҳадан келган фойда (ёки иқтисодий самара)нинг ушбу лойиҳани амалга ошириш учун зарур бўлган инвестицияларга фоиздаги нисбати. Инвестициялар бўйича қарор қабул қилинаётганда, ҳосил бўлган рақам соҳадаги ўртачаси бўлгани билан таққосланади ёки мавжуд вариантлардан энг яхши ROI рақамига эга бўлгани танлаб олинади. Ушбу кўрсаткичнинг ахборот технологиялари соҳасида давомли қўлланиш тажрибаси мавжуд бўлганига қарамасдан, бугунги кунда ROI ҳисоблаб чиқаришнинг энг тўғри усули ҳамон пайдо бўлгани йўқ.

У ёки бу ахборот технологияларини жорий қилган компаниялар фаолиятининг кўрсаткичларини таҳлил қилиш орқали амалга оширилган уринишлар эса 80-йиллар охирида Gartner Group компанияси томонидан таклиф қилинган ТСО кўрсаткичининг пайдо бўлишига олиб келди.

У ёки бу ахборот технологияларини жорий қилган компаниялар фаолиятининг кўрсаткичларини таҳлил қилиш орқали амалга оширилган уринишлар эса 80-йиллар охирида Gartner Group компанияси томонидан таклиф қилинган ТСО кўрсаткичининг пайдо бўлишига олиб келди.

ТСО ҳисоблаш моделининг асосига барча харажатларнинг икки турга: бевосита ва билвоситага бўлиниши ётади. Билвосита харажатларга, одатда, маълумотларни ҳимоялаш воситалардан фойдаланиш жараёнида пайдо бўладиган яширин чиқимлар киради. Ушбу режалаштирилмаган чиқимлар ҳимоялаш тизимининг ўзининг қийматини анчагина ошириб юбориши мумкин. Ўша Gartner Group компаниясининг маълумоти бўйича бевосита харажатлар ахборот технологияларидан фойдаланишга қилинаётган харажатлар умумий суммасининг 15-21% ни ташкил этади.

ТСО кўрсаткичининг асосий афзалликларидан бири бўлиб, ахборот хавфсизлиги соҳасида лойиҳанинг амалга оширилишининг мақсадга мувофиқлиги тўғрисида хулосани фақатгина харажатларни баҳолаш асосида қилишга имкон бериши ҳисобланади. Бунинг устига, маълумотларни ҳимоялаш ҳолатларида, баъзида, маълумотларни ҳимоялаш воситаларни жорий қилишдан бўлган иқтисодий самарани баҳолаш мумкин эмас бўлган вазиятлар ҳам пайдо бўлади, бироқ уни яратишга объектив зарурат мавжуд бўлади.

Ушбу кўрсаткичнинг яна бир устун жиҳати шундаки, ТСО ҳисоблаш усули нафақат маълумотларни ҳимоялаш воситаларини яратишнинг дастлабки харажатларини баҳолашни, балки, тизимнинг бутун фаолият даврининг турли босқичларида жой олиши мумкин бўлган харажатларни ҳам назарда тутади.

Бироқ, бунга қарамай, ТСО кўрсаткичи, худди ROI каби, вақтда вазиятнинг ўзгаришини ҳисобга олмайдиган, муайян вақт кесимини – “фотография сурати”ни акс этадиган статик ҳисобланади. Чунки ахборот тизимлари вақт ўтиши билан доимий ўзгаришларга дучор бўлади, янги хавфлар ва заифликлар пайдо бўлади. Шундай қилиб, ахборот хавфсизлигини таъминлаш – бу айнан вақтда кўриб чиқиладиган жараён ҳисобланади. Шунинг учун ахборот хавфсизлигига бўлган инвестициялар самарадорлигини таҳлил қилиш учун пул маблағларининг дисконтланган оқимлари усулига (Discounted Cash Flows – DCF) асосланган динамик кўрсаткичлар тизимини қўллаш имкониятини кўриб чиқиш таклиф қилинади.

Ҳар қандай инвестициянинг мақсади пул маблағларининг оқиб келишини кўпайтириш ҳисобланади (айни ҳолатда – ахборот хавфсизлиги хавфларининг амалга оширилиши натижасида етказиладиган зарар миқёсининг камайиши). Инвестиция лойиҳасини баҳолашда ушбу лойиҳа билан боғлиқ бўлган пул маблағларининг барча оқимларини кўриб чиқиш зарур. Бунда пул маблағлари оқимининг вақтга боғлиқлигини ҳисобга олиш зарур. Аниқки, бир йилдан сўнг, масалан, 50 минг сўм миқдорида иқтисодий самара олиш учун инвесторлар бугун бундан анча кам миқдорда сарфлашга тайёр бўлишади.

Шунинг учун келгусида келиб тушадиган пул маблағлари (зарарнинг пасайиши) дисконтланган бўлиши, яъни жорий қийматга олиб келиниши зарур. Бунинг учун,инфляция сабабли пул қадрсизланиши ва кутилаётган самарани олиб келмаслиги мумкин бўлган инвестицион лойиҳанинг омадсиз бўлишининг эҳтимоли билан боғлиқ хавфларни акс этадиган ўлчамли дисконтлаш ставкаси қўлланилади. Бошқа сўзлар билан, лойиҳа билан боғлиқ бўлган хавфлар қанчалик юқори бўлса, дисконтлаш ставкасининг миқдори шунчалик катта бўлади. Ушбу ставка шунингдек, инвестициялар учун кредит қийматининг умумий даражасини акс этади.

Баъзида дисконтлаш ставкаси капиталнинг ўртача ўлчанган қийматининг кўрсаткичи билан аниқланади (Weighted Average Cost of Capital – WACC). Бу, фойдаланганлик учун тўланиши лозим бўлган, киритилган капиталга бўлган даромаднинг ўртача нормаси. Одатда WACC инвестицион лойиҳа томонидан таъминланиши зарур бўлган унумнинг минимал нормаси сифатида кўрилади. Бевосита инвестицияларнинг самарадорлигини баҳолаш учун соф жорий қиймат кўрсаткичидан (Net Present Value – NPV) фойдаланилади.

Умуман олганда, бу дисконтланишни ҳисобга олган ва инвестицияларни чиқариб ташлаган ҳолдаги инвестицион лойиҳанинг келгусидаги пул оқимларининг жорий қиймати бўлиб ҳисобланади.

Ушбу кўрсаткич қуйидаги формула орқали ҳисоблаб чиқарилади:

Бу ерда  -лик даври учун соф пул оқими

-лик даври учун соф пул оқими

– дастлабки инвестициялар

– дастлабки инвестициялар

n – дисконтлаш ставкаси(инвестиция лойиҳаси учун жалб қилинган капитал қиймати).

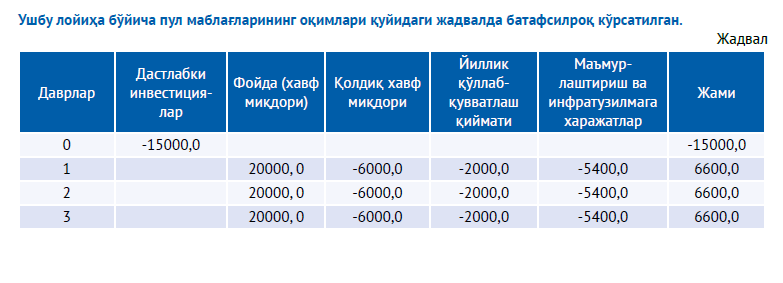

NPV миқдори нолдан юқори ёки тенг бўлса, капитал киритилиши самарали ҳисобланади. Бир нечта лойиҳа таққосланаётганда, улардан NPV миқдори каттароқ бўлгани қабул қилинади, агар у мусбат бўлса. Бир компанияга ўз ахборот тизимининг тармоқ сегментларидан бирини ноқонуний кириб келишларни аниқловчи тизим (IDS) ёрдамида ҳимоя қилиш бўйича лойиҳани баҳолаш талаб қилинаяпти деб фараз қилайлик.

Дейлик, ўз ичига у ёки бу ҳужумларни амалга оширилиши натижасида пайдо бўладиган зарарни қамраб оладиган пул билан ҳисобланадиган хавфнинг миқдори (бир йилга 2000 долл.) бизга маълум. Шунингдек, IDS тизими жорий қилиниши натижасида ушбу хавф 70% га қисқариши ҳам маълум. IDS тизимининг нархи эса 15000 долларни ташкил этади. Дисконтлаш ставкасини АТ бозори учун ўртача 30% қилиб оламиз.

Агар жадвалда акс эттирилган рақамлар асосида ROI кўрсаткичини ҳисоблаб чиқарадиган бўлсак, бу ҳолатда бизга IDS тизимининг жорий қилиниши қўйилмалардан 39% га кўпроқ бўлган иқтисодий самара берганини кўрамиз. Ушбу лойиҳани капиталнинг қийматини ҳисобга олган ҳолда таҳлил қилсак, бу лойиҳага инвестиция киритиш самара бермаслигини билиб оламиз, чунки NPV миқдори манфий бўлиб чиқади.

Бундан ташқари, ички унум коэффициентини (Internal Rate of Return – IRR) ҳам ҳисоблаб чиқариш мумкин. Бунинг учун дисконтлаш ставкасини шундайини топиш керакки, ундаги NPV миқдори нолга тенг бўлсин. Ушбу ҳолатда IRR миқдори 15% тенг бўлишини кузатамиз. Бу рақам зарарсизлик дисконтланган нуқтасининг аниқ иқтисодий маъносига эга. Мазкур нуқтада харажатларнинг дисконтланган оқими даромадларнинг дисконтланган оқимига тенг бўлади. Ушбу кўрсаткич ҳам лойиҳага маблағ киритилишининг мақсадга мувофиқлигини аниқлашга ёрдам беради.

Кўриб чиқилаётган мисолда лойиҳага инвестицияларни киритиш мақсадга мувофиқ эмас, чунки биз IRR миқдорини берилган дисконтлаш ставкасидан (30%) камроқ олдик.

Кўриб чиқилаётган мисолда лойиҳага инвестицияларни киритиш мақсадга мувофиқ эмас, чунки биз IRR миқдорини берилган дисконтлаш ставкасидан (30%) камроқ олдик.

Маълумотларни ҳимоялаш воситаларини яратишга киритилган инвестициялар самарадорлигини баҳолаш учун фақатгина кўрсаткичларни аниқлаш етарли эмаслиги аниқ. Албатта, у ёки бу лойиҳанинг амалга оширилиши билан боғлиқ бўлган хавфларни ҳам ҳисобга олиш зарур. Улар маълумотларни ҳимоялаш воситаларини аниқ етказувчилари билан боғлиқ бўлган хавфлар ёки жорий қилиш жамоасининг компетентлиги ва тажрибасига боғлиқ бўлган хавфлар бўлиши мумкин.

Бундан ташқари, олинган кўрсаткичларнинг сезувчанлиги таҳлилини ўтказиш ҳам фойдали ҳисобланади. Масалан, кўриб чиқилган мисолда хавфнинг дастлабки миқдори 12% га ошса, бу NPVнинг мусбат миқдорини олишга ва ROI нинг 8% га ўсишига олиб келади.

Шуни ёдда тутиш керакки, ахборот хавфсизлиги хатари амалга ошиши натижасида юзага келадиган зарарнинг барчасини ҳам пул кўринишида ифодалаб бўлмайди. Масалан, компаниянинг интеллектуал мулкига етказиладиган зарар бозордаги мавқени йўқотиш, доимий ва вақтинчалик рақобатбардошлик афзалликларини йўқотиш ёки савдо маркасининг пасайиши каби оқибатларга олиб келиши мумкин. Шунинг учун баъзида ҳатто ROI ва ТСО кўрсаткичлари ҳисоблаб чиқарилган бўлсада, маълумотларни ҳимоялаш воситаларини яратиш тўғрисида қарор эҳтимолли самараларни сифатли баҳолаш асосида қабул қилинади.

Ахборот хавфсизлигига киритиладиган инвестицияларнинг самарадорлигини баҳолашнинг ҳар қандай усули фақатгина математик формулалар ва мантиқий амалларнинг тўплами ҳисобланади, уларни тўғри қўллаш эса – тўғри асослашга боғлиқ. Шунинг учун, инвестицияларнинг мақсадга мувофиқлиги тўғрисида қарорни қабул қилиш учун зарур бўлган маълумотнинг сифати, биринчи навбатда, ҳисоб-китоблар амалга оширилишида асос бўлган дастлабки маълумотларга боғлиқ бўлади. Ҳар қандай ҳисоблаш усулининг заиф жойи бўлиб, айнан дастлабки маълумотларни тўплаш ва уларга ишлов бериш, уларнинг сифати ва ҳаққонийлиги ҳисобланади.

Бундан ташқари, маълумотларни ҳимоялаш воситаларини яратишнинг мақсадларини аниқ тушуниш ва ушбу мақсадларни қўювчининг қарорлар қабул қилиш жараёнида бевосита иштироки ахборот хавфсизлигига киритиладиган инвестициялар самарадорлигини баҳолашнинг юқори сифати ва аниқлигининг гарови ҳисобланади. Ушбу ёндашув маълумотларни ҳимоялаш тизими, жорий қилиб бўлинган бошқарув тизимига сунъий қўшимча бўлмасдан, балки аввал бошданоқ компаниянинг асосий бизнес-жараёнларини қўллаб-қувватловчи энг муҳим унсур сифатида лойиҳалаштирилишини кафолатлайди.